우리는 살면서 많은 질병에 걸리고 또 그만큼 혜택을 받기 위해 많은 보험에 가입합니다. 하지만 보험료는 1, 2년 내고 끝나는 게 아니다 보니 보험에 가입할 때 더 멀리 보고 선택하는 게 필요한데요. 그래서 오늘은 이왕 가입하는 보험 나에게 딱 맞는 보험으로 저렴하고 알뜰하게 가입하는 방법에 대해서 알아보도록 하겠습니다.

보험료는 최대한 길게, 나눠서 내기

만약 여러분이 평생 내야 할 보험료가 100만 원이라면, 100만 원을 20년 동안 나눠서 내는 것과 100만 원을 30년 동안 나눠서 내는 것 중 어떤 것을 선택하는 것이 유리할까요?

유리한 쪽을 이야기하기 전에 보험료를 납입하는 기간에 대해 먼저 알아보겠습니다. 우리가 보험에 가입할 때 보험료를 몇 년간 낼지 선택할 수 있는데요. 보통 그 기간을 10년 납, 20년 납, 30년 납과 같은 식으로 말합니다.

일반적으로는 20년 납을 많이 선택하곤 합니다. 위의 첫 번째 선택지처럼 전체 보험료를 보험에 가입한 시점부터 20년 동안 나눠서 내는 개념이 이에 해당합니다.

예를 들어 30세에 가입해서 80세까지 보장을 받을 수 있는 상품이라면 50년간 보험 혜택을 받겠죠? 여기서 첫 번째 선택을 하면 50년간 내야 할 비용을 20년으로 압축해서 내는 셈이 되는 것입니다. 만약 30년에 걸쳐 보험료를 나눠서 낸다면 어떨까요? 20년에 나눠 낼 때보다 매월 부담해야 하는 보험료가 훨씬 줄어들겠죠.

또한, 보험에는 ‘보험료 납입 면제’라는 제도가 있는데요. 3대 질병에 걸려서 보험금을 받고 나면 남은 보험료는 더 이상 내지 않아도 되는 혜택을 말합니다. 활발한 경제 활동을 할 시기인 20-30대에 3대 질병에 걸려 보험금을 받았다면, 남은 납입기간은 보험료를 내지 않고도 만기까지 보장받을 수 있습니다. 때문에 최대 납기로 가입하고 납입면제를 활용하는 것도 좋은 방법인데요.

다만 납기를 길게 하면 ‘보험사에서 관리 및 수금하는 비용인 사업비 부분’이 늘어나므로 총 납입 보험료는 조금 더 많아질 수 있고, 납입 기간이 길어지는 만큼, 만약 중간에 보험료 납입을 일정 기간 하지 못한 경우에는, 보험의 혜택을 보지 못할 수 있어서 주의가 필요합니다.

보험 해지했을 때 돌려받는 돈 없는 대신 보험료 조금 내기

이번에는 또 다른 예시를 통해 보험을 알아보도록 하겠습니다. 여러분에게 두 가지의 상품이 있는데요. 한 가지는 보험을 중간에 해지하면 그동안 낸 보험료의 일정 금액을 ‘환급’ 해 주는 상품이고, 다른 한 가지는 보험을 중간에 해지하면 한 푼도 돌려주지 않는 상품입니다. 어떤 상품을 고르는 것이 유리할까요?

단순히 선택지만 보면 1번이 유리해 보이겠지만 만약 2번 상품의 보험료가 20~30% 가까이 저렴하다면 어떨까요? 그래도 1번이 유리할까요? 보험에서는 2번과 같은 상품을 무해약환급형 또는 해약환급금 미지급형이라고 부르는데요.

만약 여러분이 어떤 일이 있어도 보험을 해지하지 않을 수 있다면 월 보험료를 줄이는, 2번 상품이 유리할 수 있습니다. 하지만 급한 일이 생겨 해지하게 된다면 지금까지 낸 보험료는 아무 의미가 없게 되는 만큼 신중한 선택이 필요하다는 것을 잊지 말아야 합니다.

사망보장 건강체 할인받을 수 있는지 체크해 보기

마지막 팁은 사망보장을 가입할 때 ‘내가 건강하다는 것을 보험사에 알려주기’인데요. 건강체나 우량체 이야기 들어보셨나요? 이것은 보험사가 정해 놓은 ‘건강 기준’을 만족한다면 건강체, 우량체 등의 이름으로 할인을 받을 수 있는 제도를 말합니다. 지금 건강한 사람인만큼 보험료를 받을 가능성이 적고, 오래 살 것이라는 데이터에 근거하여 보험료를 깎아주는 것이죠.

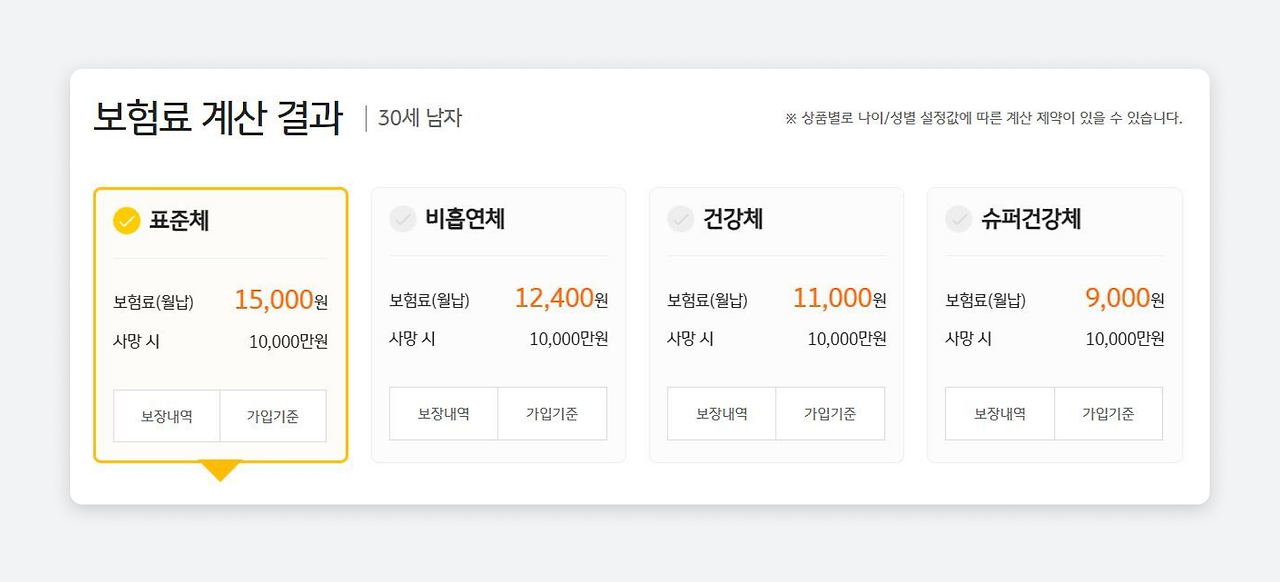

얼마나 많이 할인이 되는지 예시를 통해 살펴보도록 하겠습니다. 30세 남성이 1억 원의 사망보험금에 가입하는 경우를 가정해 보겠습니다. 해당 남성이 65세까지 보장받는다고 계산했을 때, 아래와 같이 보험료를 예상해 볼 수 있습니다.

표준체라 부르는 보통 일반인이라면 월 15,000원의 보험료를 내야 하지만 비흡연체, 건강체, 슈퍼 건강체로 갈수록 보험료가 작아지죠. 하지만 해당 할인을 받기 위해선 보험회사가 정한 간단한 건강검진을 진행해서 ‘내 건강함’을 증명하는 절차는 필요합니다. 하지만 무료 건강검진을 받고, 할인도 받을 수 있다고 생각하면 놓치기 아쉬운 혜택이죠.

건강체 할인 기준은 회사마다 다르기 때문에 가입하기 전에 반드시 확인이 필요합니다. 또한 사망보장 외에도 어떤 보험 회사 건강 보장 상품은 가입 당시 입원이나 수술 등 과거 병력이 없는 기간에 따라 보험료 할인을 받을 수 있는 것도 있습니다. 때문에 다양한 보험 회사 상품을 비교해서 나에게 가장 유리한 보험 상품에 가입하는 것이 좋습니다.

'잡학상식 > 생활정보' 카테고리의 다른 글

| 모르면 못 받는 혜택! <중소기업 취업자 소득세 감면 제도> 알아보기 (67) | 2025.01.13 |

|---|---|

| 연초 해외 여행, 불안하다면 여행자 보험에 가입하세요! (55) | 2025.01.12 |

| 먹고 남은 티백 활용법 7가지 (47) | 2025.01.10 |

| 2025년 최저시급으로 알아보는 월급과 주휴수당 (69) | 2025.01.09 |

| 사직서를 던지고 싶은 순간은? (70) | 2025.01.06 |